Americká automobilka na čele s Elonom Muskom chystá ďalší model. Malo by ísť o malé SUV, ktoré by malo byť postavené na platforme súčasného modelu 3. Označenie by mal dostať model Y.

Cena bude vyššia

Informáciu priniesol portál

autocar.co.uk. Podľa neho cena Y by mala byť o niečo

vyššia (45 tis. USD) než modelu 3, ktorý by sa mal začať

sériovo vyrábať už v júni. Akcie automobilky na túto

správu zareagovali rastom.

Hlavný akciový stratég Saxo Bank Peter

Garnry však považuje súčasnú burzovú hodnotu firmy za príliš

vysokú.

Akcie Tesly, ktorých cena je momentálne vyše 258 USD, sa

významne odchyľujú od fundamentov automobilového priemyslu.

„Dôvodom sú veľmi optimistické očakávania, ktoré sú už

započítané do ceny akcií spoločnosti,“ povedal. V rámci

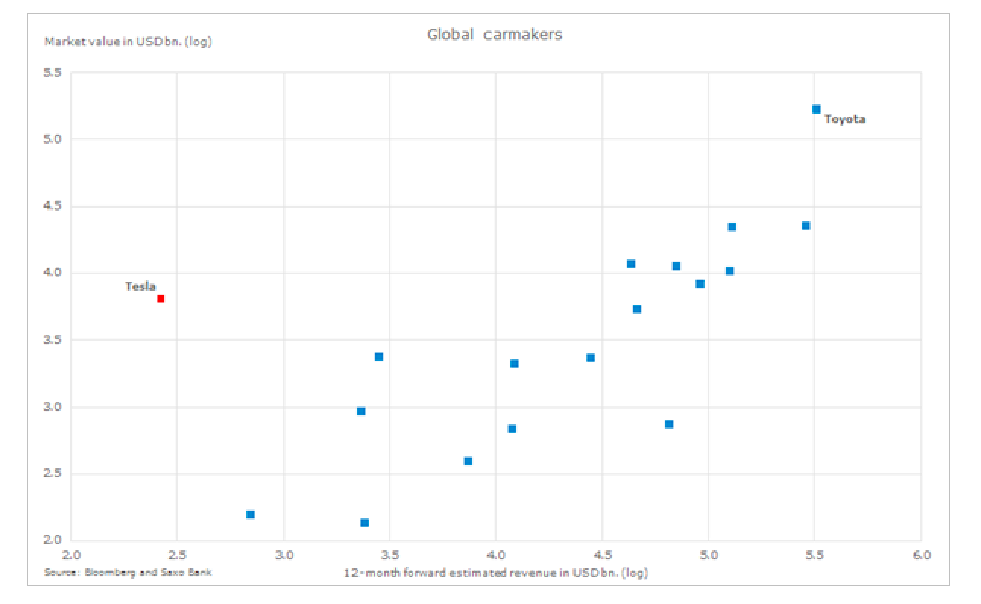

porovnávania očakávaných príjmov a trhovej hodnoty

spoločnosti je táto americká automobilka odtrhnutá od zvyšku

automobilového priemyslu (viď graf).

Zdroj: Saxo Bank

Automobily podržia tržby firmy

Garnry síce pripustil, že Tesla nie je tradičný producent

osobných vozidiel, nakoľko sa zameriava na solárny biznis v širšom

meradle. Avšak v najbližších rokoch bude mať firma príjmy

predovšetkým zo svojej automobilovej divízie. Preto by sa hodnota

firmy v porovnaní s očakávanými tržbami nemala výrazne

líšiť od zvyšku ostatných hráčov na trhu.

Vysvetlením sa môže zdať to, že spoločnosť Tesla po

akvizícii SolarCity už ďalej nie je len automobilkou.

„Zatiaľ čo v rámci vertikálnej integrácie sa zdá byt

akvizícia dobrým ťahom, obchodný model SolarCity je veľmi

riskantný a kapitál si vyžaduje rýchlejšie, ako sa odparuje

voda na púšti,“ priblížil.

Zdroj: XTB

Nadhodnotené akcie Tesly?

Na druhej strane zásadnú zmenu z automobilky na významnú

svetovú energeticky inovatívnu spoločnosť považuje Garnry za

veľmi múdry krok. Priťahuje totiž typ investorov, ktorí sú

ochotní akceptovať aj vyššie ocenenie a poskytnúť

dodatočný kapitál na budúce výdavky s cieľom podporiť

rast a investície.

„Vidíme však veľké riziko naplnenia tohto plánu a zároveň

v tejto chvíli väčšiu pravdepodobnosť poklesu ako rastu.

Aktuálne ocenenie akcií počíta s bezchybným naplnením

cieľov a vyššiu ziskovosť,“ dodal.

Analytik však neverí, že to Tesla v priebehu najbližších

troch rokov dokáže. Jednotkové náklady na výrobu automobilu

Tesla 3 sa už teraz nachádzajú nad pôvodnými odhadmi, takže

očakávaný hrubý zisk sa bude tvoriť až od vyššej sumy

nákladov.

Z technického hľadiska vyzerá preto veľmi

zaujímavo staviť si na pokles akcií. Tie sa dnes nachádzajú na

svojich najvyšších úrovniach z rokov 2014 a 2015.

© PROPERTY & ENVIRONMENT s. r. o. Autorské práva sú vyhradené a vykonáva ich vydavateľ.